Металл — перспективная ниша в экспорте на рынки Азии

эксклюзивное интервью директора Укрпромвнешэкспертизы газете БИЗНЕС

эксклюзивное интервью директора Укрпромвнешэкспертизы газете БИЗНЕС

— Объемы мирового импорта в страны Южной и Юго-Восточной Азии увеличились. Каково участие Украины в этом росте?

— Украина не использует потенциальные возможности, которые есть на этих рынках. За последние пять лет (2010-2014 гг.) общий импорт товаров и услуг в этот регион увеличился на 30% (до $3275,8 млрд), а поставки из Украины — лишь на 7,5% (до $3,8 млрд). Торговый потенциал региона огромен. При этом наибольший рост импорта наблюдался в развивающихся странах (Индия, Индонезия, Малайзия, Бангладеш и др.).

— В каких товарных сегментах Украина имеет наибольшие перспективы?

— В каких товарных сегментах Украина имеет наибольшие перспективы?

— Перспективу развития внешней торговли с этим регионом я бы рассматривал в привязке к реструктуризации и созданию новых производственных мощностей в стране.

Прежде всего это сельскохозяйственная и продовольственная группы товаров: мясомолочная продукция, продукты птицеводства, например яйца, а также пищевые ингредиенты (сиропы, клейковина, сухое молоко, яичный порошок и др.), производство которых необходимо наладить.

Кроме того, Украина может увеличить имеющиеся доли в экспорте пшеницы и пшеничной муки, овса, рапса, проса и кукурузы.

В машиностроении, где у Украины мизерная доля рынка, следует забыть о таких группах товаров, как электроника и бытовая техника, которые собираются в странах ЮВА. Внимание лучше сосредоточить на нескольких нишах.

Первая — это трансформаторы, катушки и дроссели (покупает в основном Индия). Доля Украины — всего лишь 0,5% рынка, а трансформаторное производство в стране достаточно развито и при этом недозагружено (Запорожский трансформаторный завод).

Вторая ниша — турбореактивные двигатели, которые производят НПО им.Фрунзе и «Мотор Січ» (Украина занимает 0,4% рынка). Третья — летательные аппараты, производимые тем же АНТК «Антонов» (0,2%). И четвертая — насосная техника, которую выпускают НПО им.Фрунзе и компания «Укрросметалл» (0,1%).

Вторая ниша — турбореактивные двигатели, которые производят НПО им.Фрунзе и «Мотор Січ» (Украина занимает 0,4% рынка). Третья — летательные аппараты, производимые тем же АНТК «Антонов» (0,2%). И четвертая — насосная техника, которую выпускают НПО им.Фрунзе и компания «Укрросметалл» (0,1%).

Несмотря на то что Украине в машиностроительном сегменте приходится конкурировать с Китаем, Японией и мультинациональными компаниями, это не означает, что вход для украинцев закрыт.

— А в сегменте минеральных удобрений Украина имеет шанс возобновить поставки?

— Если в 2008-2012 гг. Украина поставляла минеральных удобрений в среднем на $400 млн в год, то с 2013-2014 гг. эта товарная позиция стала настолько неконкурентоспособной, что сейчас экспорт равен нулю.

Причина в проигрыше конкурентной борьбы Китаю. Причем если цены на сырье (природный газ) у нас почти одинаковые, то китайское производство, в отличие от украинского, более современное и эффективное.

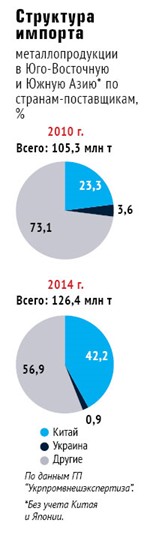

Устаревшие промышленные мощности подвели Украину не только в химическом, но и в металлургическом секторе. За последние пять лет украинский металлопрокат и трубы с рынков стран ЮВА вытеснили китайские производители (см. «Структура импорта…». — Ред.).

Если в 2010 г. Украина поставляла 3,8 млн т металлопродукции, то в 2014 г. объемы сократились до 1,2 млн т. В то же время совокупный объем импорта к 2014 г. в страны Южной и Юго-Восточной Азии увеличился на 21,1 млн т — до 126,4 млн т.

При этом отгрузки китайской продукции выросли почти в 4 раза — до 53,4 млн т. Экспансия Китая объясняется более привлекательными ценовыми предложениями, обусловленными прежде всего меньшими затратами на доставку, а также падением цен на железорудное сырье и наличием более современных производственных мощностей.

— Есть ли возможность вернуть эти позиции?

— Да. Ведь ситуация на рынках всегда изменчива. Если Украина будет работать над стратегией сбыта и модернизировать производство (чего за последние 20 лет так и не произошло!), мы сможем не только вернуть, но и увеличить нашу долю.

Рынки стали в этом регионе постоянно растут, а развитые местные металлургические производства есть лишь в нескольких странах (Индия, Южная Корея).

Думаю, следует рассматривать украинский металлопрокат в качестве перспективной позиции в экспорте продукции на рынки Южной и Юго-Восточной Азии.

— Но ведь доля логистики в себестоимости по-прежнему будет ключевой…

— Логистика — только один из факторов, играющих на руку Китаю. Но сырьевой фактор может «перебить» логистику. Сейчас в мире железорудное сырье подешевело, что дало Китаю большое преимущество в снижении себестоимости своей продукции, однако этот период не вечен.

К тому же Китай предоставляет ряд государственных субсидий для стимулирования экспорта. К примеру, значительно снижены экспортные сборы, а также стоимость фрахта. Но этот вопрос уже подвергается конструктивной критике, которая может закончиться санкциями.

— Насколько Украина может потеснить Китай в стальном сегменте?

— Сейчас наши поставки в этот регион достигают $191 млн. Я не говорю о том, что Украина глобально потеснит китайских производителей, но мы можем увеличить нашу долю в общем объеме импорта в этот регион и удерживать ее на уровне 5-10%.

— Как вообще изменилась товарная структура торговли между Украиной и странами Азии?

— Если рассматривать сальдо двусторонней торговли, то в 2014 г. оно получилось положительным ($1,22 млрд), тогда как в 2012 г. было отрицательным (–$827 млн). За последние несколько лет изменился товарный спектр нашего присутствия в этом регионе. Были вытеснены наши металлопродукция и удобрения. Зато увеличились поставки сельскохозяйственной продукции (подсолнечного масла и зерна).

В дальнейшем поставки продовольствия будут расти. Ведь плотность населения в этом регионе и улучшение его благосостояния повышают потребности в провианте.

Иными словами, вся сельхозпродукция, которую произведет Украина, будет продана в этом регионе. Это — наша возможность, которую нужно увидеть и правильно капитализировать.

— Имеются ли серьезные заслоны в торговой политике этого региона?

— К примеру, Индия всегда была одним из наиболее закрытых государств и вела протекционистскую политику (до начала 1990-х годов некоторые ограничительные тарифы превышали 200%).

Хотя торговая политика несколько либерализовалась, средние тарифы на поставку сельхозпродукции снизились до 30-40%, а на поставку другой промышленной продукции — до 15%. К тому же в последнее время позиция правительства меняется: вместо защиты «внутреннего производителя» на первый план выходит «выгода потребителя».

В Индонезии действуют свои стандарты и нормы, за несоответствие которым следуют штраф и уголовная ответственность. Индонезия принимает стандарты только тех стран, с которыми подписала двусторонние соглашения о свободной торговле.

С Украиной таких соглашений нет, но существует одна возможность: если товар сертифицирован по стандартам ЕС, это упростит его сертификацию

в Индонезии.

Работая на рынках стран ЮВА, нужно также учитывать, что в любой момент и по любому поводу местные правительства могут ограничить ввоз продукции, ссылаясь на угрозу нацбезопасности, окружающей среде или на нарушение публичной морали.

— Какую помощь предприятиям оказывают украинские торговые миссии в странах этого региона?

— Работа наших торговых миссий традиционно слаба и недостаточна для успешного продвижения украинской продукции. Нужно разработать модель, которая будет предполагать некоторые обязательства перед бизнесом.

Например, торговый офис или конкретный представитель может иметь софинансирование от бизнеса, заинтересованного работать в той или иной стране.

Источник: http://www.business.ua/