Метал – перспективна ніша в експорті на ринки Азії

ексклюзивне інтерв’ю директора Укрпромзовнішекспертизи газеті БІЗНЕС

– Обсяги світового імпорту в країни Південної і Південно-Східної Азії збільшилися. Яка участь України в цьому зростанні?

– Україна не використовує потенційні можливості, які є на цих ринках. За останні п’ять років (2010-2014 рр.) Загальний імпорт товарів і послуг в цей регіон збільшився на 30% (до $ 3275,8 млрд), а поставки з України – лише на 7,5% (до $ 3,8 млрд). Торговий потенціал регіону величезний. При цьому найбільше зростання імпорту спостерігалось в країнах, що розвиваються (Індія, Індонезія, Малайзія, Бангладеш та ін.).

– У яких товарних сегментах Україна має найбільші перспективи?

– У яких товарних сегментах Україна має найбільші перспективи?

– Перспективу розвитку зовнішньої торгівлі з цим регіоном я б розглядав у прив’язці до реструктуризації та створення нових виробничих потужностей в країні.

Насамперед це сільськогосподарська і продовольча групи товарів: м’ясо-молочна продукція, продукти птахівництва, наприклад яйця, а також харчові інгредієнти (сиропи, клейковина, сухе молоко, яєчний порошок та ін.), Виробництво яких необхідно налагодити.

Крім того, Україна може збільшити наявні частки в експорті пшениці і пшеничного борошна, вівса, ріпаку, проса та кукурудзи.

У машинобудуванні, де в України мізерна частка ринку, слід забути про такі групи товарів, як електроніка і побутова техніка, які збираються в країнах ПСА. Увага краще зосередити на кількох нішах.

Перша – це трансформатори, котушки і дроселі (купує в основному Індія). Частка України – всього лише 0,5% ринку, а трансформаторне виробництво в країні досить розвинене і при цьому недозавантажене (Запорізький трансформаторний завод).

Друга ніша – турбореактивні двигуни, які виробляють НВО ім. Фрунзе і “Мотор Січ” (Україна посідає 0,4% ринку). Третя – літальні апарати, вироблені тим же АНТК “Антонов” (0,2%). І четверта – насосна техніка, яку випускають НВО ім.Фрунзе і компанія “Укрросметал” (0,1%).

Незважаючи на те що Україні в машинобудівному сегменті доводиться конкурувати з Китаєм, Японією і мультинаціональними компаніями, це не означає, що вхід для українців закритий.

– А в сегменті мінеральних добрив Україна має шанс відновити поставки?

– Якщо в 2008-2012 рр. Україна поставляла мінеральних добрив в середньому на $ 400 млн на рік, то з 2013-2014 рр. ця товарна позиція стала настільки неконкурентоспроможною, що зараз експорт дорівнює нулю.

Причина в програші конкурентної боротьби Китаю. Причому якщо ціни на сировину (природний газ) у нас майже однакові, то китайське виробництво, на відміну від українського, більш сучасне й ефективне.

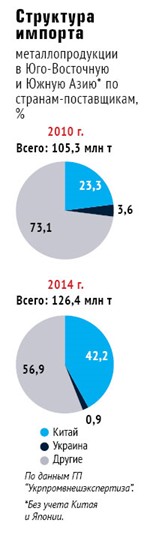

Застарілі промислові потужності підвели Україну не тільки в хімічному, але і в металургійному секторі. За останні п’ять років український металопрокат і труби з ринків країн ПСА витіснили китайські виробники (див. “Структура імпорту …”. – Ред.).

Якщо в 2010 р Україна поставляла 3,8 млн. т металопродукції, то в 2014 р обсяги скоротилися до 1,2 млн. т. У той же час сукупний обсяг імпорту до 2014 р в країни Південної і Південно-Східної Азії збільшився на 21, 1 млн т – до 126,4 млн т.

При цьому відвантаження китайської продукції зросли майже в 4 рази – до 53,4 млн т. Експансія Китаю пояснюється більш привабливими ціновими пропозиціями, зумовленими насамперед меншими витратами на доставку, а також падінням цін на залізорудну сировину і наявністю більш сучасних виробничих потужностей.

– Чи є можливість повернути ці позиції?

– Так. Адже ситуація на ринках завжди мінлива. Якщо Україна буде працювати над стратегією збуту і модернізувати виробництво (чого за останні 20 років так і не відбулося!), Ми зможемо не тільки повернути, а й збільшити нашу частку.

Ринки сталі в цьому регіоні постійно зростають, а розвинені місцеві металургійні виробництва є лише в декількох країнах (Індія, Південна Корея).

Думаю, слід розглядати український металопрокат в якості перспективної позиції в експорті продукції на ринки Південної та Південно-Східної Азії.

– Але ж частка логістики в собівартості залишиться ключовою …

– Логістика – тільки один з факторів, що грають на руку Китаю. Але сировинной фактор може “перебити” логістику. Зараз у світі залізорудна сировина подешевшала, що дало Китаю велику перевагу в зниженні собівартості своєї продукції, однак цей період не вічний.

До того ж Китай надає ряд державних субсидій для стимулювання експорту. Приміром, значно знижені експортні збори, а також вартість фрахту. Але це питання вже піддається конструктивній критиці, яка може закінчитися санкціями.

– Наскільки Україна може потіснити Китай в сталевому сегменті?

– Зараз наші поставки в цей регіон досягають $ 191 млн. Я не кажу про те, що Україна глобально потіснить китайських виробників, але ми можемо збільшити нашу частку в загальному обсязі імпорту в цей регіон і утримувати її на рівні 5-10%.

– Як взагалі змінилася товарна структура торгівлі між Україною та країнами Азії?

– Якщо розглядати сальдо двосторонньої торгівлі, то в 2014 р воно вийшло позитивним ($ 1,22 млрд, тоді як в 2012 р було негативним (- $ 827 млн). За останні кілька років змінився товарний спектр нашої присутності в цьому регіоні. Були витіснені наші металопродукція і добрива. Зате збільшилися поставки сільськогосподарської продукції (соняшникової олії і зерна).

Надалі постачання продовольства будуть рости. Адже щільність населення в цьому регіоні і поліпшення його добробуту підвищують потреби в провіанті.

Іншими словами, вся сільгосппродукція, яку справить України, буде продана в цьому регіоні. Це – наша можливість, яку потрібно побачити і правильно капіталізувати.

– Чи є серйозні заслони в торговельній політиці цього регіону?

– Наприклад, Індія завжди була одним з найбільш закритих держав і вела протекціоністську політику (до початку 1990-х років деякі обмежувальні тарифи перевищували 200%).

Хоча торгова політика дещо лібералізувалася, середні тарифи на постачання сільгосппродукції знизилися до 30-40%, а на поставку іншої промислової продукції – до 15%. До того ж останнім часом позиція уряду змінюється: замість захисту “внутрішнього виробника” на перший план виходить “вигода споживача”.

В Індонезії діють свої стандарти і норми, за невідповідність яким слідують штраф і кримінальна відповідальність. Індонезія приймає стандарти тільки тих країн, з якими підписала двосторонні угоди про вільну торгівлю.

З Україною таких угод немає, але існує одна можливість: якщо товар сертифікований за стандартами ЄС, це спростить його сертифікацію

в Індонезії.

Працюючи на ринках країн ПСА, потрібно також враховувати, що в будь-який момент і за будь-якого приводу місцеві уряди можуть обмежити ввезення продукції, посилаючись на загрозу нацбезпеці, довкіллю або на порушення публічної моралі.

– Яку допомогу підприємствам надають українські торговельні місії в країнах цього регіону?

– Робота наших торгівельних місій традиційно слабка і недостатня для успішного просування української продукції. Потрібно розробити модель, яка буде припускати деякі зобов’язання перед бізнесом.

Наприклад, торговий офіс або конкретний представник може мати співфінансування від бізнесу, зацікавленого працювати в тій чи іншій країні.

Джерело: http://www.business.ua/